Ir al contenido

Ir al contenido

Si su cheque de pago es rechazado en el Cobro de Cheques, actúe con rapidez para proteger su dinero y evitar cargos. Comience por contactar a su empleador para obtener un pago de reemplazo y luego notifique a su banco para solicitar la exención de cargos. Documente cada paso, asegure los próximos pagos de facturas y haga seguimiento de las penalizaciones. Comprender las causas comunes, como errores en la nómina, fondos insuficientes del empleador o fallas en el servicio, le ayudará a responder con eficacia. Los empleados también tienen derechos legales bajo las leyes laborales estatales y federales que exigen el pago puntual de sus salarios.

Esta guía explica qué hacer de inmediato, por qué rebotan los cheques de pago y cuándo escalar las quejas, al tiempo que muestra cómo Order Express ayuda a los clientes con el cobro seguro de cheques y la resolución de quejas.

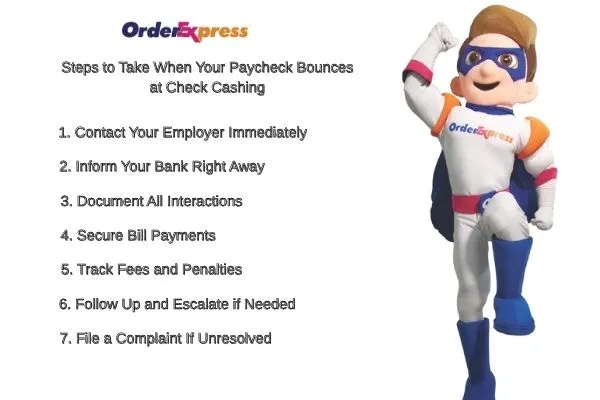

Cómo reaccionar rápidamente cuando un cheque de pago no se puede cobrar

Si su cheque de pago no se cobra, actúe con rapidez. Las demoras aumentan los costos y pueden perjudicar su historial crediticio. Esto es lo que debe hacer. Al usar los servicios de cambio de cheques de Order Express, según la política interna de Order Express, los clientes deben presentar una identificación válida cuando realicen transacciones de cobro de cheques de $3,000 o más en una sola operación, $5,000 en una semana o $10,000 en doce meses. Estos límites forman parte de las políticas de cumplimiento de Order Express y no son requisitos de la ley federal. Los clientes deben presentar una identificación según lo estipulado en los requisitos de cumplimiento de Order Express.

1. Comuníquese con su empleador de inmediato

Llame a su empleador e informe el problema. Solicite un cheque de reemplazo u otro método de pago. Solicite confirmación por escrito del plazo de pago. Si los retrasos persisten, le recomendamos que también comprenda sus derechos en los servicios de remesas y transferencias de dinero , ya que se aplican protecciones similares cuando los fondos no llegan.

2. Informa a tu banco de inmediato

Notifique a su banco sobre el depósito devuelto. Solicite la exención de los cargos por sobregiro o fondos insuficientes. Presente pruebas de que el cheque fue devuelto por un error del empleador. Los bancos cumplen con las reglas federales sobre los Informes de Transacciones de Moneda (CTR). Estos informes solo aplican a transacciones en efectivo que exceden los $10,000 en un mismo día hábil. Un cheque depositado por sí solo no activa un CTR ni requiere la divulgación de cargos al consumidor, por lo que conocer estas reglas puede ayudar en su caso.

3. Documentar todas las interacciones

Lleve un registro de todas las conversaciones con su empleador, banco o proveedores de servicios. Registre nombres, fechas, horas y acuerdos. Una prueba escrita protege sus derechos si presenta una queja. Los empleados también pueden encontrar orientación en los recursos para consumidores de la FDIC sobre cómo gestionar pagos disputados y errores en las cuentas.

4. Pagos seguros de facturas

Detenga los retiros automáticos de facturas si su nómina no llega. Contacte directamente a los proveedores de servicios y explique la situación. Solicite prórrogas o fechas de pago alternativas para evitar cargos por demora. Si depende de transferencias internacionales de nómina, revisar las normas de remesas del Reglamento E también puede ayudarle a comprender las protecciones contra pagos atrasados o fallidos.

5. Tarifas y sanciones de la pista

Mantenga un registro de cada comisión, cargo o penalización relacionada con el cheque devuelto. Esto incluye sobregiros bancarios, cargos por cheques devueltos y cargos por facturas atrasadas. Si posteriormente presenta una reclamación, este registro respaldará las solicitudes de reembolso. En algunos casos, el seguimiento también puede ayudar a identificar posibles fraudes, que podrían estar sujetos a las obligaciones de cumplimiento de la normativa contra el blanqueo de capitales .

6. Seguimiento y escalamiento si es necesario

Si su empleador no cumple con la fecha límite de reemplazo, recuérdeselo cortésmente. Haga referencia a su confirmación por escrito. Si no se toma ninguna medida, prepárese para escalar el caso. Los clientes deben proporcionar identificaciones válidas según lo define el programa de cumplimiento de Order Express. Las identificaciones válidas incluyen pasaportes, licencias de conducir estadounidenses, identificaciones consulares y otros documentos aprobados.

7. Presentar una queja si no se resuelve

Si el cheque de pago sigue sin pagarse, presente una queja formal ante el departamento de trabajo de su estado. Adjunte la documentación. Los empleadores están obligados por ley a pagar los salarios a tiempo. En esta etapa, también puede proporcionar su documentación a Order Express Compliance para su revisión. Si se identifica alguna actividad sospechosa, Order Express puede presentar un Reporte de Actividad Sospechosa (SAR) cuando sea obligatorio en ciertas actividades de negocios de servicios monetarios, como transmisiones de dinero o venta de giros. Para el cobro de cheques, la presentación de SAR generalmente es voluntaria y depende del nivel de riesgo. Todos los SAR se conservan por 5 años.

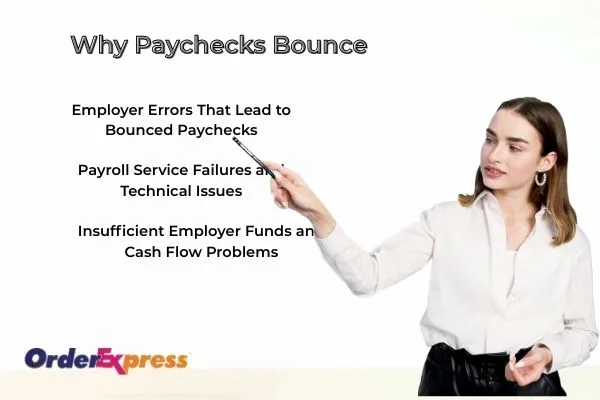

Entender por qué rebotan los cheques de pago

Los cheques de pago pueden ser rechazados por diferentes razones. Conocer la causa raíz le ayudará a responder eficazmente.

Errores del empleador que provocan cheques de pago sin fondos

Los errores administrativos suelen provocar cheques sin fondos. Un encargado de nóminas podría introducir un número de cuenta incorrecto o calcular mal los salarios. Incluso pequeños errores pueden resultar en cheques sin fondos. Los empleados deben confirmar que todos los datos de sus recibos de pago coincidan con los registros oficiales. Para mayor seguridad, servicios como Order Express Money Transfer proporcionan una ruta precisa al enviar fondos.

Fallo del servicio de nómina y problemas técnicos

Algunas empresas externalizan la nómina a procesadores externos. Si el servicio de nómina falla, los cheques pueden ser rechazados. Interrupciones técnicas, ciberataques o acciones legales contra el proveedor pueden interrumpir los pagos. Cuando esto sucede, los empleados se enfrentan a cheques sin fondos a pesar de trabajar para empleadores financieramente estables. Conocer las mejores maneras de enviar dinero puede ayudarle a explorar alternativas de nómina más seguras.

Fondos insuficientes del empleador y problemas de flujo de caja

La causa más grave de los cheques sin fondos es la falta de fondos. Los empleadores pueden tener dificultades con un flujo de caja deficiente o una disminución de los ingresos. Si un empleador no puede cubrir los gastos de nómina, los cheques emitidos a los empleados regresan sin pagar. En estos casos, los trabajadores deben actuar con rapidez para recuperar sus salarios y proteger sus finanzas personales. Explorar servicios confiables de cobro de cheques garantiza un acceso más rápido a los fondos disponibles.

Cómo responden los servicios de cambio de cheques a los cheques devueltos

Los proveedores de cobro de cheques deben revertir las transacciones cuando los cheques de pago son devueltos. Los clientes podrían incurrir en cargos por cheques devueltos o ajustes de cuenta. Order Express cumple con los requisitos regulatorios y ofrece canales de quejas para abordar estas situaciones. Los clientes deben conservar los recibos, las notificaciones bancarias y la documentación de los cheques devueltos para su revisión. Los patrones sospechosos deben reportarse directamente al Departamento de Cumplimiento de Order Express. Solo el Departamento de Cumplimiento de Order Express está autorizado a revisar posibles coincidencias con la lista de la OFAC y a presentar los reportes requeridos, de acuerdo con las reglas federales de sanciones, así como a elaborar informes adicionales cuando sea necesario.

Cheque devuelto vs. Depósito directo retrasado

Es importante distinguir entre un cheque devuelto y un depósito directo retrasado. Un cheque devuelto significa fondos insuficientes. Un depósito directo retrasado suele deberse a retrasos en la red bancaria o a las horas límite. Si bien son frustrantes, los retrasos en los depósitos directos rara vez conllevan cargos. Siempre confirme la causa antes de tomar medidas. Si los retrasos son frecuentes, algunos trabajadores consideran usar servicios de nómina regulados o depósitos directos con bancos con seguro federal.

Conozca sus derechos como empleado

Los empleados cuentan con protección legal cuando no reciben sus salarios. Conocer sus derechos les ayuda a recuperar sus salarios más rápido.

Leyes laborales estatales sobre pago de salarios

Todos los estados aplican leyes que exigen a los empleadores el pago puntual de los salarios. Algunos estados exigen pagos semanales o quincenales. Otros permiten pagos mensuales. Si un empleador no paga, los departamentos de trabajo pueden intervenir e imponer sanciones. Revisar las regulaciones federales sobre transferencias de remesas también puede orientar a los trabajadores sobre las protecciones para los pagos transfronterizos.

Responsabilidad del empleador por cargos por cheques de pago devueltos

Muchos estados responsabilizan a los empleadores de los costos asociados con cheques sin fondos. Esto incluye cargos por sobregiro, cargos por cheques devueltos e intereses de mora. Los empleados deben conservar comprobantes de todos los gastos relacionados. Presentar esta evidencia fortalece las solicitudes de reembolso. Para los trabajadores transfronterizos, Order Express ofrece recursos como el proceso KYC para el éxito de los pagos transfronterizos y así garantizar el cumplimiento normativo.

Presentar una queja ante el Departamento de Trabajo de su estado

Si un empleador ignora las solicitudes de pago, los empleados pueden presentar reclamos salariales. Los departamentos de trabajo estatales ofrecen canales de quejas en línea o en persona. Los empleados deben proporcionar documentación como copias de recibos de pago, cheques devueltos y extractos bancarios. De ser necesario, los empleados también pueden consultar los recursos de FinCEN para comprender las protecciones generales de la información financiera.

Cuándo escalar a las autoridades federales

Si las medidas estatales no dan resultado, los empleados pueden presentar una demanda ante el Departamento de Trabajo de EE. UU. Las leyes federales exigen prácticas de pago justas según la Ley de Normas Laborales Justas (Fair Labor Standards Act). El robo persistente de salarios o los cheques devueltos repetidamente pueden dar lugar a investigaciones federales. Las actividades fraudulentas identificadas durante la demanda pueden denunciarse según la Ley de Secreto Bancario o la guía de cumplimiento de la AML.

Proteja su salario con documentación

La documentación es la protección más sólida para los empleados. Guarde una carpeta con los cheques devueltos, los recibos y toda la comunicación escrita. Estos registros constituyen una prueba clara para los reguladores, los bancos y los tribunales. Sin documentación, las reclamaciones tardan más y podrían ser denegadas.

Cómo Order Express apoya a sus clientes

Order Express se compromete a proteger a sus clientes durante las interrupciones en el pago de sus nóminas. Nuestras políticas de cumplimiento se ajustan a las leyes federales y estatales.

Proceso de tramitación de quejas

Si un cliente recibe un cheque devuelto a través de nuestros servicios, puede presentar una queja formal. Los casos se registran, revisan y resuelven según la Sección 19 de nuestro manual de cumplimiento. Cada queja recibe un número de caso y se documenta su resultado. Los clientes también pueden explorar otros servicios financieros para obtener ayuda adicional.

Cumplimiento y seguimiento

Order Express monitorea la actividad de cobro de cheques para detectar patrones inusuales. Los casos sospechosos pueden generar informes regulatorios según las normas BSA/AML. Esto garantiza la protección del cliente y previene pagos fraudulentos con cheques.

Acceso a soporte al cliente

Los clientes pueden comunicarse con Order Express por teléfono, correo electrónico o por escrito. Nuestro equipo de soporte trabaja con rapidez para resolver problemas, revertir cargos cuando sea posible y proporcionar información precisa sobre los fondos de nómina.

No permita que un cheque sin fondos ponga en riesgo sus finanzas. Order Express está aquí para ayudarle con el cobro de cheques, transferencias de dinero y un soporte confiable y basado en el cumplimiento normativo. Para obtener ayuda rápida, visite la página de contacto de Order Express .

Conclusión

Un cheque devuelto puede afectar su estabilidad financiera, pero no tiene que afrontarlo sin estar preparado. Actuar con rapidez es la mejor defensa: comience por contactar a su empleador, documentar cada interacción y notificar a su banco para minimizar las comisiones. Proteja sus finanzas gestionando el pago de facturas, llevando un registro detallado de las sanciones y escalando las quejas si su cheque de pago sigue sin pagarse. Comprender por qué los cheques devueltos y conocer sus derechos legales le garantiza recuperar su salario más rápido y evitar estrés innecesario. En Order Express, mantenemos nuestro compromiso de brindar servicios seguros de cobro de cheques y una atención al cliente confiable para guiarlo en estas situaciones. Tome el control de sus finanzas, proteja sus ingresos y utilice todos los recursos disponibles para convertir un contratiempo en un desafío manejable.

Aviso legal: Este artículo tiene fines educativos generales y no ofrece asesoramiento legal ni financiero. Los clientes deben contactar a su institución financiera o departamento de cumplimiento para obtener orientación específica sobre el cobro de cheques, los requisitos de informes, como la presentación de CTR y SAR, y las sanciones estatales aplicables.

Preguntas Frecuentes

P1: ¿Qué debo hacer primero si mi cheque de pago rebota en Check Cashing?

Contacte a su empleador de inmediato. Solicite un pago de reemplazo y obtenga confirmación por escrito. Esto garantiza la rendición de cuentas y establece un plazo claro.

P2: ¿Puede mi banco cobrarme comisiones por un cheque de pago rechazado?

Sí. Los bancos pueden aplicar comisiones por sobregiro o fondos insuficientes. Solicite una exención única presentando prueba de que su empleador emitió el cheque sin fondos.

P3: ¿Cómo protejo mis facturas si mi cheque de pago no está al corriente?

- Detener los retiros automáticos.

- Contacte directamente con los proveedores de servicios.

- Solicite extensiones o fechas de pago alternativas para evitar cargos por pago atrasado.

P4: ¿Son los empleadores responsables de los cargos por cheques de pago sin fondos?

En muchos estados, sí. Es posible que los empleadores estén obligados a reembolsar los cargos por sobregiro, los cargos por cheques devueltos y las multas por salarios devueltos.

P5: ¿Cuándo debo reportar un cheque de pago sin fondos a las autoridades?

Si su empleador ignora las solicitudes de pago, presente una reclamación salarial ante el departamento de trabajo de su estado. De ser necesario, escale el caso al Departamento de Trabajo de EE. UU.