Ir al contenido

Ir al contenido

Un cheque sin fondos al cobrar un cheque ocurre cuando un banco o institución financiera se niega a procesarlo. Esto suele ocurrir porque la cuenta no tiene fondos suficientes, está cerrada o los datos del cheque son incorrectos. Para los clientes, un cheque sin fondos puede generar cargos, retrasos e incluso consecuencias legales. Para los servicios financieros y los proveedores de servicios financieros, esto implica estrictas obligaciones de cumplimiento, incluyendo la presentación de informes según las normas BSA/AML. Comprender por qué se rebotan los cheques, qué sanciones se aplican y cómo prevenirlos ayuda a los clientes a evitar errores costosos y garantiza que las transacciones se mantengan seguras y conformes.

Entendiendo los cheques sin fondos en los servicios financieros

Un cheque sin fondos es más que un simple error de pago. Puede generar cargos, informes de cumplimiento e incluso acciones legales.

¿Qué es un cheque sin fondos?

Un cheque sin fondos es un instrumento de pago devuelto sin pagar por una institución financiera. Los fondos no se entregan al beneficiario.

Los cheques generalmente rebotan por razones como:

- Fondos insuficientes en la cuenta del emisor.

- La cuenta se cerrará antes del depósito.

- Errores como cantidades no coincidentes o fechas incorrectas.

- Cheques vencidos no depositados dentro del plazo válido.

Regla federal: La Ley de Secreto Bancario exige conservar registros y solicitar identificación para compras en efectivo de instrumentos monetarios (como giros postales y cheques de caja) entre $3,000 y $10,000 en un solo día hábil. También exige la presentación de un Informe de Transacciones en Efectivo (CTR) cuando el efectivo supera los $10,000 en un día hábil, y un Informe de Actividades Sospechosas (SAR) para ciertas actividades de negocios de servicios monetarios (MSB) cuando hay transacciones sospechosas de $2,000 o más.

Los CTR solo aplican a transacciones de entrada o salida de efectivo. Cobrar o depositar un cheque por sí solo no activa un CTR, salvo que la operación genere más de $10,000 en efectivo en un mismo día hábil.

Política de Order Express: Como medida adicional de control, Order Express solicita identificación cuando los clientes cobran cheques de $3,000 o más. Este umbral de $3,000 en cheques corresponde a una política interna, no a un requisito federal. Order Express también puede presentar SARs de manera voluntaria en casos de cobro de cheques sospechosos o fraudulentos.

¿Por qué son importantes los cheques rebotados?

Los cheques devueltos pueden parecer pequeños errores, pero tienen implicaciones más amplias. Un patrón de cheques devueltos puede indicar fraude o dificultades financieras. Los servicios financieros están obligados por ley a reportar transacciones sospechosas según la Ley contra el Lavado de Dinero .

Si se sospecha de estructuración, los proveedores deben presentar Informes de Actividades Sospechosas (SAR) . Estructurar implica dividir transacciones grandes en transacciones más pequeñas para evitar la verificación de identidad o el reporte de CTR. Por ejemplo, intentar cobrar varios cheques pequeños para evitar ser detectado se considera ilegal.

Obligaciones del emisor del cheque

El emisor del cheque es el principal responsable. Emitir un cheque sin fondos puede generar cargos por cheque devuelto, cargos por sobregiro y consecuencias legales. Emitir cheques sin fondos a sabiendas puede resultar en sanciones penales. Las consecuencias exactas varían según la legislación estatal.

Los emisores de cheques también deben comprender que los proveedores monitorean y reportan irregularidades. Intentar eludir los requisitos de reporte expone a los emisores a medidas regulatorias. Los proveedores también deben garantizar que las transacciones no estén vinculadas a personas o entidades incluidas en la lista de sanciones de la OFAC .

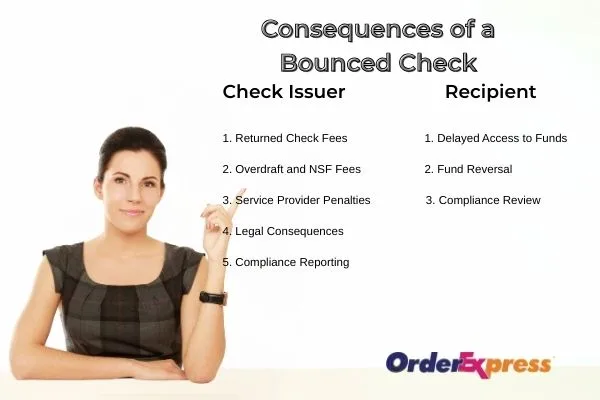

Consecuencias de un cheque sin fondos

Los efectos de un cheque sin fondos se extienden tanto al emisor como al receptor. Los proveedores también están sujetos a obligaciones en virtud de la Ley de Secreto Bancario y la normativa contra el blanqueo de capitales.

Consecuencias para el emisor del cheque

- Cargos por cheques devueltos.

Los bancos pueden cobrar entre $10 y $36 por cada cheque devuelto. Estos cargos se acumulan rápidamente. - Cargos por sobregiro y fondos insuficientes (NSF).

Si la cuenta no tiene fondos, se aplican penalizaciones adicionales, como cargos por sobregiro o fondos insuficientes. Algunos bancos no los aplican, pero muchos los aplican. - Sanciones a proveedores de servicios.

Si se utilizó un cheque para pagar una factura, podrían aplicarse cargos por mora. Los negocios podrían suspender el servicio hasta que se acredite el pago. - Consecuencias legales:

Emitir a sabiendas un cheque sin fondos puede considerarse fraude. Los reincidentes pueden enfrentar multas o penas de prisión. - Informes de Cumplimiento.

La actividad repetida o sospechosa puede resultar en un SAR. Los proveedores deben reportar patrones inusuales según las regulaciones federales, al igual que en los servicios de transferencia de dinero .

Consecuencias para el destinatario

- Acceso retrasado a los fondos.

Los fondos no pueden utilizarse hasta que se emita un pago de reemplazo. Esta demora puede afectar las obligaciones financieras. - Reversión de fondos:

Si los fondos se liberaron antes de que se cobrara el cheque, la institución puede revertir la transacción. Los clientes deben reembolsar los fondos retirados. - Revisión de Cumplimiento.

Los beneficiarios que cobren cheques sin fondos repetidamente podrían ser objeto de una revisión por actividad sospechosa. Los proveedores deben evaluar cuidadosamente el riesgo para proteger el sistema financiero y cumplir con las normas de protección al consumidor .

Obligaciones de cumplimiento de los proveedores

Los proveedores de servicios financieros siguen estrictas normas de presentación de informes:

- Según la ley federal, se debe presentar un CTR únicamente cuando las transacciones en efectivo superan los $10,000 en un solo día hábil. Cobrar o depositar un cheque no genera un CTR, salvo que implique efectivo por encima de ese umbral.

- Los SAR son obligatorios para ciertas actividades de MSB, como transmisores de dinero, emisores o vendedores de giros postales y casas de cambio, cuando la transacción sospechosa supera los $2,000. En el caso de cambio de cheques, la presentación de SAR es voluntaria a nivel federal. Order Express puede optar por presentar SARs voluntarios si identifica riesgo en operaciones de cobro de cheques.

Estos requisitos protegen el sistema financiero y reducen las posibilidades de fraude. Además, garantizan la protección legal de los clientes y cumplen con la normativa sobre transferencias de remesas .

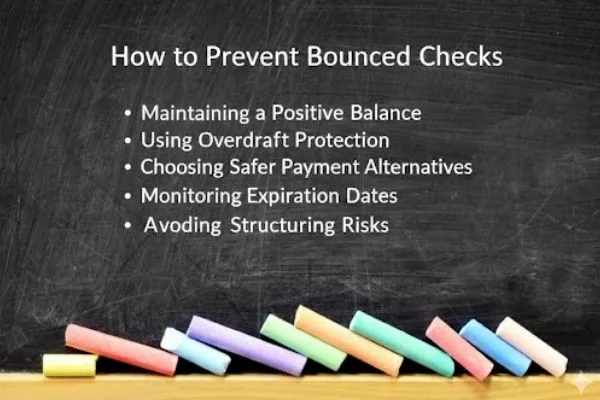

Cómo evitar cheques devueltos

Prevenir cheques sin fondos beneficia a todos. Los clientes ahorran dinero y los proveedores reducen los riesgos de incumplimiento.

Mantener un balance positivo

Mantenga siempre más fondos en su cuenta de los que prevé utilizar. Un colchón de varios cientos de dólares ayuda a prevenir sobregiros.

Configure alertas móviles para saldos bajos. El monitoreo regular facilita evitar cheques devueltos. Los clientes también pueden mejorar su conocimiento financiero consultando las guías de banca para consumidores .

Uso de la protección contra sobregiros

Muchos bancos ofrecen protección contra sobregiros. Las cuentas de ahorro o tarjetas de crédito vinculadas cubren automáticamente los déficits. Si bien se aplican pequeñas comisiones, esta opción es más segura que los cheques sin fondos.

Elegir alternativas de pago más seguras

Algunos métodos de pago reducen los riesgos asociados a los cheques:

- Los cheques certificados garantizan que los fondos estén disponibles.

- Los cheques de caja proporcionan seguridad respaldada por el banco.

- Los giros postales están prepagos y no pueden rebotar.

- Las transferencias bancarias y los pagos electrónicos se procesan casi instantáneamente.

- Las tarjetas de débito y crédito ofrecen opciones de pago confiables y seguras.

Order Express ofrece otros servicios financieros que ofrecen opciones de transacción más seguras. Los clientes también deben asegurarse de presentar una identificación válida al cobrar cheques de montos mayores.

Monitoreo de fechas de vencimiento

Los cheques pueden caducar si no se depositan a tiempo. Siempre cobre o deposite los cheques con prontitud. Los cheques vencidos suelen ser rechazados.

Evitar riesgos de estructuración

Nunca divida una transacción grande en transacciones más pequeñas para evitar reportarla. Esto es estructuración y es ilegal.

Los proveedores deben presentar informes SAR si sospechan de estructuración. Los clientes deben comprender que las normas de cumplimiento los protegen, no los obstaculizan. Por ejemplo, los pagos transfronterizos dependen de rigurosas comprobaciones KYC para garantizar el cumplimiento normativo.

Orientación adicional para clientes

El asesoramiento práctico empodera a los clientes y fortalece la confianza en los servicios monetarios.

Comunicación con los emisores de cheques

Contacte rápidamente al emisor del cheque si un pago rebota. Muchos casos se deben a descuidos, no a fraude. Una acción rápida puede resolver el problema.

Documentación de transacciones

Conserve siempre los registros de transacciones, recibos y copias de cheques. Una buena documentación es esencial para la resolución de disputas y el cumplimiento normativo. Para el cobro de cheques superiores a $3,000, es obligatorio presentar identificación y documentación de la transacción.

Comprensión de las reglas de informes

Conozca los umbrales de cumplimiento. Según la normativa federal, los CTR se presentan únicamente cuando hay transacciones en efectivo mayores a $10,000 en un día hábil. El cobro de un cheque por sí solo no genera un CTR a menos que implique más de $10,000 en efectivo.

Según política de Order Express, se requiere identificación para el cobro de cheques de $3,000 o más. Este umbral corresponde a una norma interna de la empresa, no a un requisito federal. Los clientes no deben considerar estos requisitos como barreras. Están diseñados para proteger tanto al sistema financiero como a los usuarios honestos bajo las normas federales contra el lavado de dinero.

Protección contra el fraude

Los cheques fraudulentos son comunes en las ventas en línea y entre desconocidos. Verifique la procedencia antes de aceptar un cheque. Los proveedores están capacitados para identificar actividades sospechosas. Los clientes también deben mantenerse alerta para evitar pérdidas consultando los recursos de prevención del fraude .

Trabajar con proveedores de confianza

Utilice siempre instituciones financieras autorizadas o servicios financieros registrados. Estos proveedores cumplen con las leyes de cumplimiento normativo y protegen las transacciones de los clientes. Los servicios no regulados aumentan el riesgo de fraude, pérdida e incumplimiento. Si necesita ayuda, contacte con Order Express para obtener soluciones financieras seguras.

Tome el control de su seguridad financiera. Evite cheques sin fondos, cumpla con las normas y utilice servicios confiables. Elija Order Express para cobrar cheques, transferir dinero y obtener soluciones seguras.

Conclusión

Los cheques sin fondos generan importantes desafíos. Generan comisiones, retrasos, riesgos legales y obligaciones de cumplimiento. Para los emisores, pueden implicar sanciones y posibles cargos legales. Para los destinatarios, ocasionan pérdida de tiempo y pagos revertidos.

Los proveedores de cobro de cheques añaden un nivel adicional al cumplir con estrictos requisitos de cumplimiento. Además, los CTR, los SAR y las medidas antiestructuración garantizan la seguridad del sistema.

Por su parte, los clientes pueden protegerse manteniendo el saldo de sus cuentas, utilizando alternativas más seguras y comprendiendo las normas de cumplimiento. Al trabajar con instituciones financieras de confianza, evitan riesgos y garantizan transacciones seguras.

Los servicios confiables de cambio de cheques no solo brindan comodidad. Protegen a los clientes y garantizan el cumplimiento normativo, ofreciendo una experiencia financiera más segura para todos.

Aviso legal: Este artículo tiene fines educativos generales y no ofrece asesoramiento legal ni financiero. Los clientes deben contactar a su institución financiera o departamento de cumplimiento para obtener orientación específica sobre el cobro de cheques, los requisitos de informes, como la presentación de CTR y SAR, y las sanciones estatales aplicables.

Preguntas Frecuentes

P1: ¿Qué significa si un cheque rebota durante el cobro de cheques?

Un cheque sin fondos significa que el banco rechazó el pago. Las razones incluyen fondos insuficientes, cuentas cerradas, errores o cheques vencidos.

P2: ¿Qué sucede con la persona que escribe un cheque sin fondos?

El emisor puede enfrentarse a:

- Cargos por cheques devueltos

- Cargos por sobregiro o fondos insuficientes

- Sanciones por pago tardío

- Consecuencias legales si se sospecha fraude

P3: ¿Qué sucede con el destinatario de un cheque sin fondos?

Los destinatarios pueden experimentar:

- Acceso retrasado a los fondos

- Reversión de fondos si el dinero se liberó anticipadamente

- Posibles revisiones de cumplimiento

P4: ¿Cómo puedo evitar un cheque rebotado?

- Mantener un saldo de cuenta positivo

- Utilice la protección contra sobregiros

- Deposite cheques puntualmente

- Elija alternativas de pago más seguras, como cheques de caja o giros postales.

P5: ¿Existen riesgos legales si un cheque rebota?

Sí. Emitir cheques sin fondos a sabiendas puede considerarse fraude. Los proveedores financieros también pueden presentar Informes de Actividades Sospechosas (SAR) si sospechan fraude o estructuración.